Ortadoğu Dizel ve Mazot İhracatı İncelemesi (Haziran Ayı)

COVID-19 pandemisi sonrası yaşanan talep daralması diğer piyasalarda olduğu gibi dizel piyasasında da çok çeşitli etkiler ortaya çıkartmıştır. Ulaştırma yakıtları olan jet yakıtı ve dizel/mazotta (orta distile) yaşanan talep düşüşüyle birlikte Ortadoğu’nun merkezi olduğu orta ağırlıktaki petrol ürünlerinden olan bu yakıtlara talep ciddi düzeyde düşmüştür. Ortadoğu üreticileri ham petrol ihracatından ziyade katma değeri daha yüksek olan dizel ihracatına yönelmiştir. Bu açıdan Ortadoğu bölgesindeki dizel piyasasının petrol piyasası içerisinde ayrıca incelenmesi enerji piyasaları açısından bir gerekliliktir.

Pandeminin başlangıcı sayılabilecek 2020 yılının başından itibaren toplam dizel/mazot ihracat verileri incelendiğinde Ortadoğu bölgesinden Ocak 2020-Haziran 2020 döneminde aylık olarak ortalama 4.26 milyon ton dizel/mazot ihracatı gerçekleştirilmiştir. 2019 yılının ilk yarısı ile 2020 yılının aynı dönemi karşılaştırıldığında toplam dizel ihracatında %21 düşüş görülmektedir. 2020 yılının Mayıs ile Haziran ayları karşılaştırıldığında %11’lik düşüş gerçekleşirken Haziran 2019 ile Haziran 2020 ayları karşılaştırıldığında bir önceki yıla göre %19 azalma olmuştur. Bu azalmanın temel nedenleri OPEC+ anlaşması ile beraber ham petrol arzındaki kesintilerin rafineri girdi miktarına da olumsuz yansıması ve alıcı ülkelerdeki COVID-19 pandemisi kaynaklı talep düşüşü olarak görülmektedir.

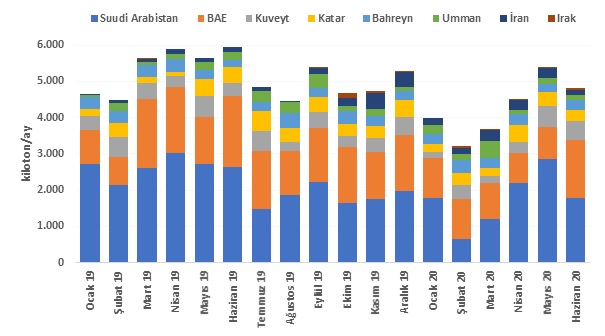

Grafik 1: Ortadoğu’daki Ülkelere Göre Dizel İhracatı*

Kaynak: Refinitiv Eikon *Hesaplamalar yazarlar tarafından gerçekleştirilmiştir.

Haziran 2020’de bölgedeki en büyük ihracatçı yine Suudi Arabistan olmuştur. Hem ham petrol üretim kapasitesi hem de kurulu rafineri kapasitesi ile Suudi Arabistan’ın liderliği elinde tutması normaldir. Ancak Mayıs 2020’de toplam ihracatın %53’ünü gerçekleştirerek elde ettiği baskın durumu Haziran’da kaybetmiştir. Haziran’da toplam ihracattaki payı %37’ye düşen Suudi Arabistan’ı, %33 ile Birleşik Arap Emirlikleri (BAE) takip etmiştir. BAE, Haziran’daki toplam 1.58 milyon tonluk ihracatı ile kendisi için 2020’nin en yüksek ihracat hacmine ulaşmıştır. Ortadoğu’nun Haziran’daki toplam ihracat düşüşündeki ana nedenin Suudi Arabistan ihracatının düşüşü olduğu görülmektedir.

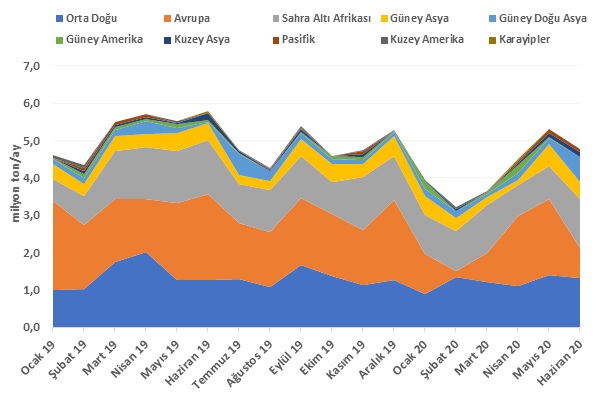

2020’nin ilk yarısında Ortadoğu’dan dünyaya yapılan dizel/mazot ihracatı incelendiğinde 2019 ortalamasındaki payına göre payını en çok artıran bölgenin Karayip bölgesi olduğu görülmektedir. Karayip bölgesi Kuzey ve Güney Amerika kıtası için stok alanı olarak kullanıldığından ve Saudi Aramco’nun bölgede geniş stok alanları olduğundan bu yönelmenin pandemi sonrası ekonomik toparlamaya bir hazırlık olduğu düşünülebilir. Aynı dönemde ihracatta payı en çok düşen bölgenin Kuzey Amerika olduğu düşünüldüğünde bu sav desteklenmiş görünmektedir.

Pandeminin en çok etkilediği Avrupa piyasasının toplamda payı %6.4’ten %3.9’a düşmüştür. Bu da pandemi ile ortaya çıkan ekonomik yavaşlama ve talep daralması ile doğru orantılıdır. Avrupa’yı Kuzeybatı Avrupa ve Akdeniz olarak iki piyasa şeklinde incelediğimizde en çok daralmanın Akdeniz’de olduğu açıkça görülmektedir. Bu da Avrupa’da pandeminin merkezi kabul edilen İtalya ve İspanya’nın, net dizel tüketicisi ve ithalatçısı olan Akdeniz piyasasında olması ile doğru orantılıdır.

Büyük dizel/mazot tüketim bölgeleri arasında Güneydoğu Asya ve Kuzey Asya bölgeleri, aynı dönemde Ortadoğu ihracat payını artıran yegâne bölgelerdir. Bu da Çin, Japonya, Güney Kore, Malezya, Singapur gibi ülkelerdeki talep daralmasının beklenenden az olması ve artan stoklama aktivitesi ile paralellik göstermektedir.

Grafik 2: Bölgelere Göre Ortadoğu Dizel İhracatı*

Kaynak: Refinitiv Eikon *Hesaplamalar yazarlar tarafından gerçekleştirilmiştir.

Suudi Arabistan’ın artan rafineri kapasitesiyle beraber Avrupa piyasasında, özellikle dizel pazarında, ağırlığını artırmak istediği görülmektedir. Akdeniz ve Kuzeybatı Avrupa’daki talep daralmasına ve yüksek kara stok seviyelerine rağmen tanker fiyatları ve düşük maliyetler sayesinde oluşan arbitraj ile Avrupa piyasasına dizel göndermeye devam etmektedir. Hâlihazırda Suudi Arabistan dizel kargoları Rotterdam, Le Havre, Genoa ve Malta açıklarında yüzer stok olarak beklemek üzere bölgeye sevk edilmiştir. Bunlardan bir tanesi raporun hazırlandığı tarihte Senegal açıklarında Fransa’nın Le Havre Limanı’na doğru yolda olan 9601194 IMO numaralı King Charles adlı Aframax tipi bir tankerdir. Geminin AIS bilgisine göre Temmuz ortalarında Fransa açıklarında yüzer kargo olması beklenmektedir.

Kendi petrolünü işleme avantajı bulunan Ortadoğu rafinerilerinin Avrupa piyasalarındaki rakibi operasyon maliyetleri ve kapasite açısından avantaja sahip olan Hindistan’dır. Ortadoğu ve Hindistan’ın arz stratejileri benzerlik göstermektedir. Genel olarak piyasada Suudi Arabistan’ın ihracatında artış yaşandığında Hindistan açısından olumsuz sonuçlanmakta veya bu iki ülke arasında tam tersi durum yaşanmaktadır. Hindistan COVID-19 pandemisinin birinci dalgasını dünyanın geri kalanından biraz daha gecikmeli yaşamaktadır. Hindistan rafinerileri hem yüksek iç tüketimi beslemek hem de atıl kapasite ile ihracat yapmak üzerine yoğunlaşmıştır. Pandemi ile düşen yerel talep ve pandemi kaynaklı yaşanan operasyonel sıkıntılar Hindistan’ın dizel/mazot ihracat kapasitesini de düşürmüştür. Hindistan, bu kapasite sorunu ile beraber Suudi Arabistan ve Birleşik Arap Emirlikleri’nin Ortadoğu/Hindistan-Avrupa yönlü rotalarında tanker fiyatlarını artırması nedeniyle Avrupa’ya Haziran 2020’de sınırlı hacimde ihracat gerçekleştirmiştir. Bu durum, Türkiye’nin de içinde bulunduğu Akdeniz piyasasını Rusya ve Ortadoğu dizeline mahkûm kılmaktadır. Her ne kadar mevcut durumda kara stokları ile piyasa desteklense ve hâlâ yüksek stoklar nedeniyle fiyatlar bastırılmış olsa da bu durum Hindistan’ın piyasa payını kaybetmesine neden olabilir. Bu da uygun fiyatlı Hindistan dizelinin Akdeniz piyasasından çekilmesine ve Türkiye gibi büyük müşterilerinin başka kaynaklara yönelmesine yol açabilir.

Haziran ayında toplamda yaklaşık olarak 555 kilotonluk dizel/mazot ithalatı gerçekleştiren ve bunun neredeyse yarısını Rusya’dan temin etmiş olan Türkiye, içinde bulunulan bu sıkıntılı dönemini avantaja çevirmek için kaynaklarını çeşitlendirme yoluna gitmiştir. Bu doğrultuda, Haziran 2020’de Türkiye’nin ilk defa Çin’den 90 kilotonluk bir kargo almış olması örnek olarak gösterilebilir. Türkiye, Hindistan’ı arz kaynağı olarak elinde tutmalıdır fakat pandemi nedeniyle ve özellikle kapasite sorunu kaynaklı olarak Hindistan şu an zor durumda gözükmektedir. Bu nedenle de Hindistan’ın rakibi olan Suudi Arabistan başta olmak üzere Ortadoğu üreticileri Akdeniz bölgesine yoğunlaşmış durumdadır.

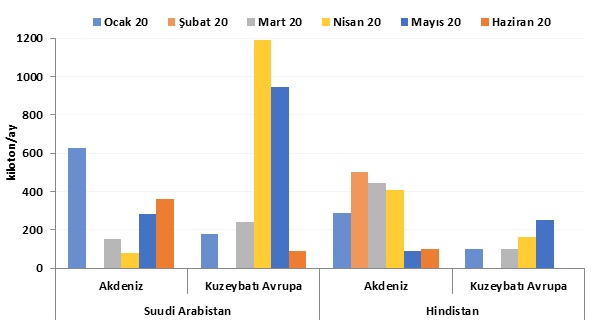

Grafik 3: Suudi Arabistan ve Hindistan’ın Ocak 2020-Haziran 2020 Dönemi Akdeniz ve Kuzeybatı Avrupa’ya Aylık Dizel İhracatı*

Kaynak: Refinitiv Eikon ve yazarların hesaplamaları. *Hesaplamalar yazarlar tarafından gerçekleştirilmiştir.

Grafik 3’ten görüleceği üzere 2020’nin Haziran ayında Avrupa’ya sadece Suudi Arabistan dizel ihracatı gerçekleştirmiştir ve ayrıca ihracatının büyük çoğunluğunu Akdeniz piyasasına yapmıştır. Haziran 2020’de Hindistan, Kuzeybatı Avrupa’ya dizel ihracatı gerçekleştirmezken Akdeniz’e yönelik ihracatını çok az bir miktarda artırmıştır. Suudi Arabistan ise Haziran 2020’de Kuzeybatı Avrupa’ya olan ihracatını ciddi miktarda azaltmış ve ihracatını çoğunlukla Akdeniz’e kaydırmıştır. Hindistan ve Suudi Arabistan arasındaki pazar rekabeti diğer aylardaki veriler de incelendiğinde açıkça görülmektedir.

Bu gelişmelerin yanı sıra ilgili dönemde Akdeniz ve Kuzeybatı Avrupa dizel piyasası için Süveyş’in doğusundan gelecek kargolar için arbitraj hep kapalı gözükmektedir. Bunun anlamı ciddi miktarda yüzer kargonun bölgede piyasada üstünlük kurmuş olmasıdır ve kara stokları ile beraber piyasanın ürüne doygun olmasıdır. Raporun hazırlandığı tarihte, bilinen yedi adet tanker Akdeniz ve Kuzeybatı Avrupa odaklı olmak üzere dizel/mazot kargosu yüklüdür.

Özetlenecek olursa Hindistan’ın içinde bulunduğu durum en büyük rakibi Suudi Arabistan başta olmak üzere Ortadoğu piyasasına fayda sağlıyor gözükmektedir. Bu nedenle Suudi Arabistan, Akdeniz ve Kuzeybatı Avrupa bölgelerine odaklanmış durumdadır ve ilgili dönemde dizel piyasasında yaşanan gelişmelerin temelinde yüzer kargolar ile ciddi düzeydeki artış ve ilgili ülkeler arasındaki rekabet yatmaktadır. Bu durumun özellikle Temmuz ayında piyasayı ciddi derecede etkilemesi muhtemeldir. Ayrıca Türkiye’nin dizel ithalatı da bu durumdan etkilenmiş olacaktır. Türkiye’nin siyasi bir sorun yaşamadığı, yüksek kalitede uygun fiyata ürün üreten, rafineri yatırımları Türkiye gibi yükselen talepler için dizayn edilmiş bir ülke olan Hindistan’dan gerçekleştirdiği düşük maliyetli dizel ithalatı düzeyini koruması, bu tedarik kanalını kaybetmemesi ve olası bir Hindistan arz sıkıntısına karşı arz kaynaklarını daha da çeşitlendirmesi gerekmektedir.