KİK’te Öncü Adım: Umman’ın Gelir Vergisi Hamlesi ve Ekonomik Dönüşümü

Sultan Heysem bin Tarık liderliğindeki Umman hükûmeti, Kasım 2022’de Şura Konseyi tarafından ilk onayını alan ve Haziran 2024’te Devlet Konseyi’ne iletilen, ülkede yüksek gelir elde edenlere yönelik gelir vergisi tasarısını yürürlüğe koymaya hazırlanmaktadır. Tasarıya göre söz konusu vergi oranları; yıllık toplam 100 bin doların üzerinde gelir elde eden yabancı uyruklu çalışanlar için yüzde 5 ila 9 aralığında, 1 milyon doların üzerinde net küresel gelir elde eden Umman vatandaşları içinse yüzde 5 olacak şekilde belirtilmektedir.

Bölgesel ve Küresel Açıdan Kişisel Gelir Vergisi Uygulamaları

Kişisel gelir vergisi, hükûmetlerin gelir elde etme ve servet dağılımını düzenleme aracı olarak kullandığı önemli bir ekonomik politika aracıdır. Bölgesel ve küresel düzeyde farklı uygulamalara sahip olan bu vergi türü, ülkelerin ekonomik yapısına, gelir düzeyine ve mali hedeflerine göre çeşitlilik göstermektedir. Kişisel gelir vergisinin bölgesel ve küresel düzeydeki uygulamalarını anlamak, bu verginin ekonomik etkilerini ve gelecekteki potansiyel değişiklikleri öngörmek açısından kritik öneme sahiptir.

KİK Üyesi Ülkelerde Vergi Uygulamaları

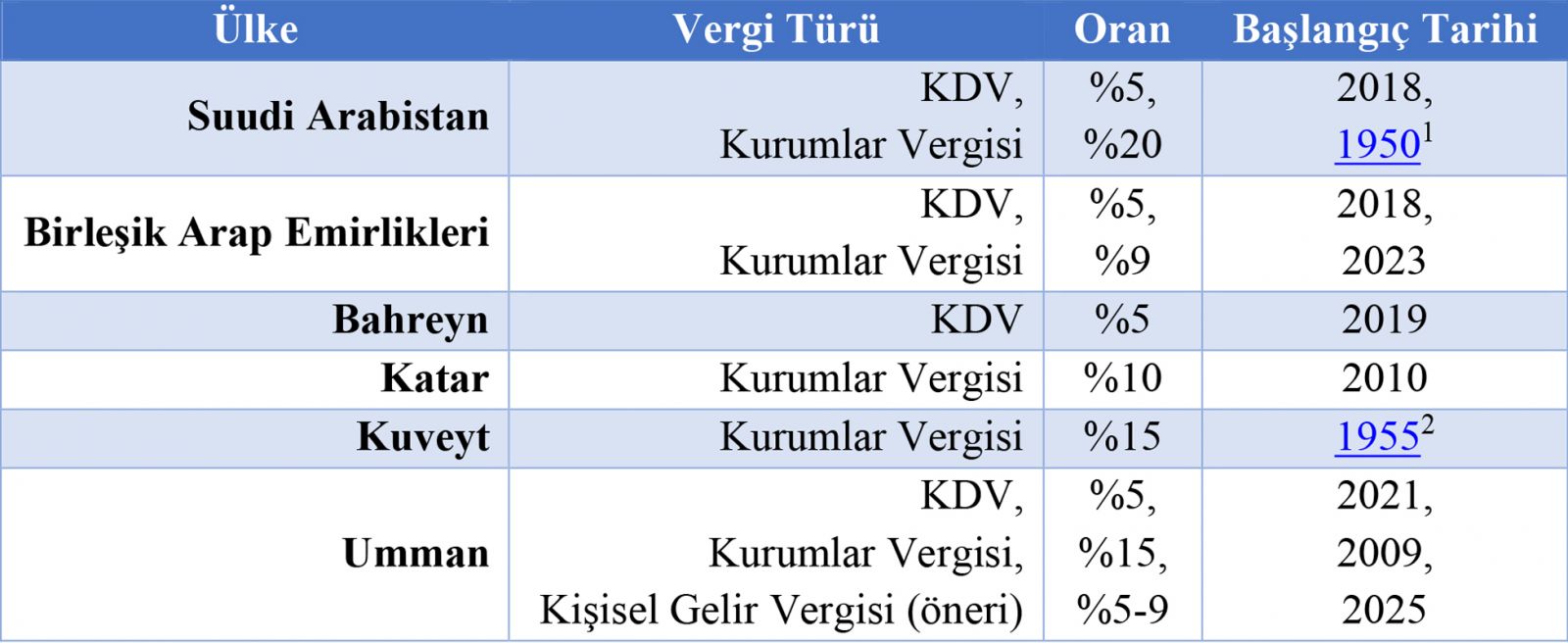

Körfez İşbirliği Konseyi (KİK) ülkelerinde vergi politikaları petrol ve doğal gaz gelirlerine dayanmaktaydı ve bu ülkeler, yabancı nitelikli iş gücünü ve yatırımını çekmek amacıyla kişisel gelir vergisi uygulamalarından kaçınmışlardır. Ancak son yıllarda küresel petrol fiyatlarındaki düşüşler ve dalgalanmalar bölge ülkelerinde artan ekonomik baskılarla birlikte çeşitli reform ve vizyon projeleri adımlarının atılmasına neden olmuştur. Bir bakıma, ekonomik kaynakların ve devlet gelirlerinin çeşitlendirilmesinin gerekliliği, son dönemlerde Körfez ülkelerinde de vergi uygulamalarına başvurulmasını beraberinde getirmiştir. Bu kapsamda yeni vergi politikaları gündeme gelmiş; son 15 yılda kurumlar vergisi bölge ülkelerinde yaygın olarak uygulanmaya başlamıştır. Dolaylı vergi olarak da Katma Değer Vergisi (KDV), son 6 yıl içerisinde farklı yıllarda Suudi Arabistan, Birleşik Arap Emirlikleri (BAE), Bahreyn ve Umman’da uygulanmaya başlamıştır. Aşağıdaki tablo, KİK ülkelerinde uygulanan güncel vergi türlerini, oranlarını ve başlangıç tarihlerini göstermektedir:

Umman’ın yüksek gelir elde edenlere yönelik kişisel gelir vergisi uygulama kararı ise KİK ülkeleri genelindeki geleneksel vergi politikası uygulamalarından belirgin bir sapmayı işaret etmektedir. Hâlihazırda ekonomik reform ve dönüşüm süreci içerisinde olan diğer KİK ülkeleri, şu ana kadar kişisel gelir vergileri uygulamaktan kaçınmış ve bunun yerine dolaylı vergiler ve kurumsal vergilere odaklanmıştır. Ancak mali baskılar ve ekonomik çeşitlendirme ihtiyacı arttıkça Umman’ın kişisel gelir vergisini uygulama kararı bir model teşkil edebilir ve bölgesel vergi politikalarında daha geniş bir değişime yol açabilir.

Küresel Açıdan Vergi Uygulamaları

Kişisel gelir vergileri, küresel ölçekte gelir üretme ve servet dağılımını yeniden düzenleme amacıyla kullanılan standart bir araçtır. Gelişmiş ülkeler, kamu hizmetlerini finanse etmek ve gelir eşitsizliğiyle mücadele etmek amacıyla uzun süredir aşamalı gelir vergisi sistemlerini tercih etmektedir. Umman’ın önerdiği vergi oranları, nispeten düşük olsa da bu küresel uygulamalarla uyum göstermekte olup uluslararası mali normlara doğru bir geçişi işaret etmektedir.

Ekonomik Bağlam ve Gerekçe

KİK ekonomileri, ülkelerin kuruluşlarından bu yana büyük ölçüde hidrokarbon kaynakların ihraç edilmesinden elde edilen gelirlere bağımlı kalmış ve bu da onları petrol fiyatlarındaki dalgalanmalara karşı büyük oranda savunmasız hâle getirmiştir. Bu nedenle KİK ülkeleri, ekonomik çeşitlendirme çabalarını artırarak bu bağımlılığı azaltmaya yönelik adımlar atmıştır. Umman’ın yeni vergi politikasının da uzun vadede başlıca itici gücü ekonomik çeşitlendirmeyi başarmak istemesidir. Ayrıca bu politika ile kısa vadede de bütçe açıklarının kapatılarak ve kamu borçlarını hafifleterek diğer ekonomik baskıların da azaltılması hedeflenmektedir.

Umman Ekonomisinin Mevcut Durumu

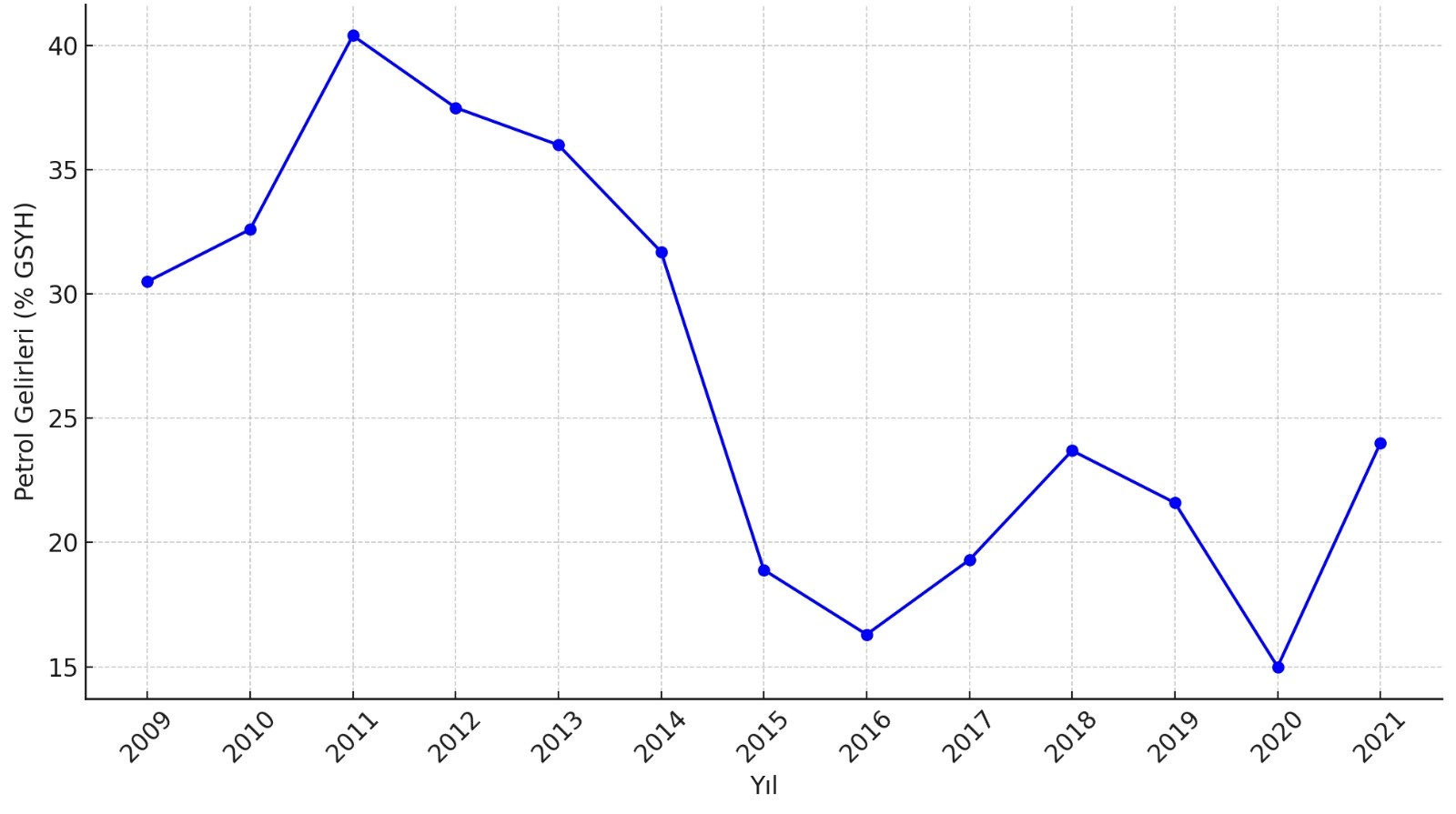

Umman ekonomisi, diğer KİK ekonomilerine göre daha düşük oranda olsa da ağırlıklı olarak petrol gelirlerine dayanmaktadır. Petrol gelirleri, petrol üretiminden elde edilen brüt kazanç ile üretim maliyetleri arasındaki farktır. Aşağıdaki grafikte 2009-2021 yılları arasında Umman’ın GSYH’sindeki petrol gelirlerinin yüzdesel değişimini göstermektedir:

Grafik 1: Umman’ın GSYH’si İçindeki Petrol Gelirleri Yüzdesi (2009-21)

Kaynak: Dünya Bankası, 2024

2009 yılında petrol gelirleri, ülkenin GSYH’sinin %30,5’ini oluştururken 2011 yılında bu oran en yüksek seviyeye ulaşarak %40,4 olmuştur. 2020 yılında bu oran küresel salgının etkisiyle %15’e kadar düşmüş; 2021 yılında yaklaşık %24’e çıkmıştır. Petrol fiyatlarındaki dalgalanmalar ve Covid-19 salgınının etkileri, Umman’ın ekonomik kırılganlıklarını açıkça ortaya koymaktadır.

Ekonomik Kaynakların Çeşitlendirilmesi İhtiyacı

Umman, 2020-2024 Ekonomik Planı ve 2040 Vizyonu çerçevesinde gelir tabanını genişletmek, petrol gelirlerine bağımlılığı azaltmak ve ekonomik kaynakların çeşitlendirilmesini hedeflemektedir. Kişisel gelir vergisinin getirilmesi, bu hedef doğrultusunda oluşturulan stratejinin kritik bir bileşeni olup daha sürdürülebilir bir mali ortam sağlamayı amaçlamaktadır. Bu vergi uygulaması, hem devlet gelirlerini artırarak mali sürdürülebilirliği sağlamaya hem de sosyal adaleti güçlendirmeye katkı sağlayacaktır.

Potansiyel Ekonomik Etkiler

Umman’da kişisel gelir vergisinin uygulanmasının çeşitli ekonomik etkileri olması beklenmektedir. Önerilen verginin devlet bütçesine önemli miktarda gelir sağlaması ve bu gelirin altyapı geliştirme, sosyal hizmetler ve kamu projelerine tahsis edilmesi beklenmektedir. Kaynakların bu şekilde yeniden dağıtımı, ekonomik büyümeyi teşvik etmek, sosyal eşitliği artırmak ve daha dengeli bir gelir dağılımı sağlamak amacı taşımaktadır. Yüksek gelirli bireylere odaklanılarak düşük gelirli haneler üzerindeki etkinin en aza indirilmesi hedeflenmektedir.

Vergi politikası, yüksek gelirli bireyleri hedef alarak daha adil bir servet dağılımını teşvik etmektedir. Bu yaklaşım, gelir eşitsizliğini azaltarak uzun vadeli sosyal uyum ve istikrara katkıda bulunacaktır.

Gelir Artırma ve Mali İstikrar

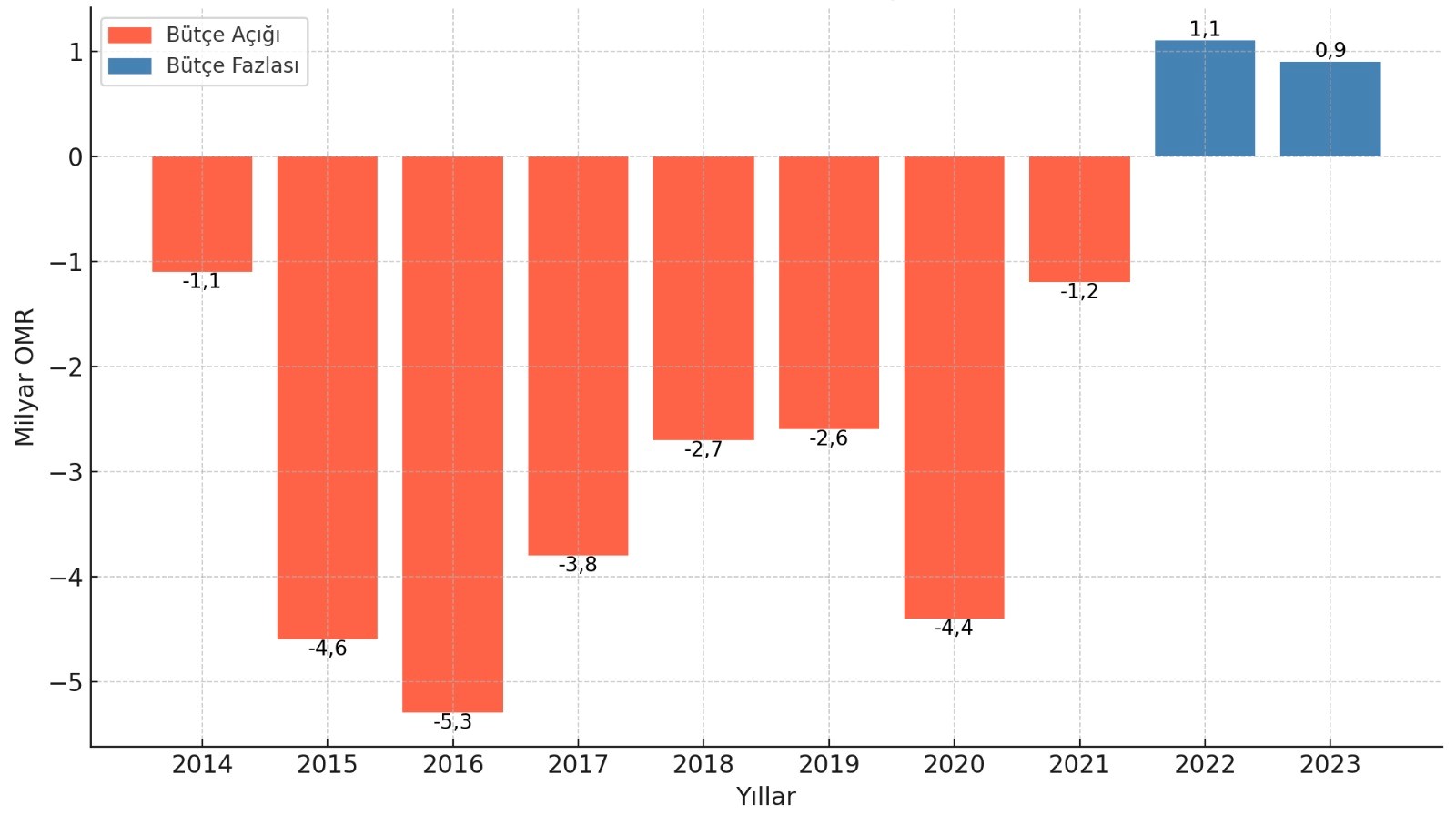

Yeni verginin sürekli bir gelir akışı sağlayarak bütçe açığını azaltması ve hükûmetin kritik sektörlere yatırım yapmasına imkân tanıması öngörülmektedir. Bu, özellikle Covid-19 salgını ve dalgalanan petrol fiyatlarının oluşturduğu son ekonomik zorluklar göz önüne alındığında önemlidir. Aşağıdaki grafik, Umman’ın son 10 yıldaki bütçe dengesi değişimini göstermektedir:

Grafik 2: Umman’ın Bütçe Dengesi (2014-23)

Kaynak: Umman Maliye Bakanlığı, 2024

2014’ten 2021’e kadar bütçe açıkları veren Umman, 2022 ve 2023 yıllarında bütçe fazlası vererek ekonomik performansında olumlu bir değişim göstermiştir. Bu değişime, 2021 yılı itibarıyla uygulanmaya başlanan KDV de katkı sağlamıştır. Umman Devlet Bütçesi’nde 2024 mali yılı için toplamda 11 milyar OMR gelir ile birlikte kurumlar vergisinden 630 milyon OMR ve KDV’den 645 milyon OMR tutarında tahsilat yapılacağı tahmin edilmektedir. Buna göre toplam gelirlerin %10’undan fazlası hâlihazırda bulunan vergilerden elde edilmektedir ve bütçeye olumlu katkısı açıkça görülmektedir.

Ekonomik Çeşitlendirme

Petrol gelirlerine olan bağımlılığı azaltarak vergi politikası daha geniş ekonomik çeşitlendirme çabalarını desteklemektedir. Ek gelir, Umman’ın 2040 Vizyonu hedefleriyle uyumlu olarak turizm, imalat ve teknoloji gibi petrol dışı sektörlerin geliştirilmesinde kullanılabilecektir.

Yatırım İklimi

Vergi, ekonomiyi istikrara kavuşturmayı amaçlarken yatırım iklimini de olumlu etkileyebilir. Yeni vergi uygulaması nedeniyle yüksek gelirli yerlilerin ve yabancı çalışanların KİK ülkelerini ya da diğer vergisiz ülkeleri tercih etmesi kısa vadede ülkeden sermaye çıkışına ve azalan yatırımlara yol açabilir. Ancak istikrarlı ve çeşitlendirilmiş bir ekonomi uzun vadede daha sürdürülebilir yatırımları çekme imkânı sağlayabilir.

Sermaye Çıkışı ve Nitelikli İş Gücü Kaybı

Yüksek gelirli bireyler, yeni vergiye mükellef olmamak amacıyla yurt dışına çıkmayı tercih ederek sermaye çıkışına neden olabilir. Ayrıca Umman’daki şirketlerin kişisel gelir vergisi nedeniyle nitelikli iş gücünü ülkeye çekmeleri, ekonomik rekabet içerisinde oldukları diğer KİK ülkelerine göre daha maliyetli olacaktır. Bu nedenle yetenek kayıpları yaşanma olasılığı bulunmaktadır. Bu sebepler, kısa vadede yatırım ve ekonomik büyüme üzerinde olumsuz etki yapabilir.

Sonuç

Umman’ın kişisel gelir vergisi uygulama kararı, ekonomik çeşitlendirme ve mali sürdürülebilirlik hedefleri doğrultusunda önemli bir adımdır. Bu politika, petrol gelirlerine bağımlılığı azaltma ve daha adil bir servet dağılımını teşvik etme amacıyla küresel mali uygulamalarla uyumlu olup Umman’ın uluslararası mali itibarını artırmaya katkı sağlayacaktır. Politikanın kısa vadede sermaye çıkışı ve nitelikli iş gücü kaybı gibi bazı zorluklarla karşılaşması muhtemel olsa da Umman, bu dönüşümü uygularken daha geniş KİK bölgesi de bu süreçte dikkatle takip edilecektir. Bu vergi reformunun etkileri, Umman sınırlarını aşarak bölgenin vergi politikasını yeniden şekillendirebilir ve bölgedeki vergi politikalarının gelecekteki yönelimlerine de ışık tutabilir

[1] Suudi Arabistan'da kurumlar vergisi, yabancı şirketler ve Suudi ortaklığı bulunmayan şirketler için geçerlidir. Vergi matrahı, şirketlerin net kazançlarından işletme giderleri ve amortismanlar düşülerek hesaplanır. Yıllık beyannamelerle beyan edilen vergi, genellikle yıllık olarak ödenir.

[2] Kuveyt'te yabancı şirketler ve yabancı ortaklıklar kurumlar vergisinden sorumludur. Vergiye tabi matrah, şirketin net kazancından işletme giderleri ve amortismanlar düşülerek hesaplanır. Ayrıca Kuveyt yabancı yatırımları teşvik etmek için belirli sektörlerde veya bölgelerde faaliyet gösteren şirketlere vergi indirimleri ve muafiyetler gibi çeşitli teşvikler sunmaktadır.